Топ выгодных кредитных карт на 2021 год

Сегодня большинство банковских организаций одобряет заявки с плохой кредитной историей, без необходимости предъявлять справку о доходах или письменно подтверждать официальное трудоустройство. Само оформление не занимает много времени. Большой вопрос – насколько выгоден будет кредит по карте от того или иного банка?

В этой статье мы составили рейтинг кредитных карт с наиболее низкими процентными ставками и условиями. Даже если кто-то относится к кредитам осторожно, старается их не брать, этот способ финансирования позволяет решать массу денежных проблем и даже выручает в сложных ситуациях. Выбор лучшего предложения зависит от изначальной ставки и возможностей их снижения. Все представленные данные сформированы с регулярно обновляемых источников – официальных банковских сайтов.

Рейтинг кредитных карт

Самые низкие ставки по кредитным программам выставляются для тех клиентов, которые получают зарплату на карту, оформленную в кредитующей организации. Выгодно одолжить деньги у банка могут граждане, состоящие в группе лояльных потребителей – тем, кому помогает государство. Это многодетные родители, обладатели сертификата материнского капитала, молодые супруги, лица, имеющие право получать субсидии для погашения тела кредита.

Критерии отбора лучших вариантов среди кредитных карт:

- Длительность грейс-периода – беспроцентного пользования кредитной карты.

- Низкие процентные ставки.

- Внушительный размер первоначального лимита средств и возможности его увеличения по мере пользования картой.

- Отсутствие или пониженная величина комиссии за оформление договора и годовое обслуживание.

- Бесплатное снятие наличных средств.

- Минимум документов для оформления.

- Выгодные условия программы лояльности.

- Когда ожидаются большие обороты по карте, тогда нет смысла выбирать бесплатную карту – по таким картам чаще всего выставлен лимит на суточные, еженедельные или ежемесячные траты.

- Наличие кэшбэка и других бонусов.

Срок действия карты – по умолчанию все банки выпускают пластиковые карты на 3 года. Обычно у большинства финансовых компаний пополнение кредитной карты осуществляется бесплатно.

Ставки и другие условия по программам от разных банков могут меняться из года в год. Предлагаем рассмотреть рейтинг лучших кредитных карт, основанный на мнении клиентов и анализа банковских предложений. Если вы сомневаетесь, что сможете вернуть кредит в льготный период, тогда лучше выбрать карту с более низкими процентными ставками.

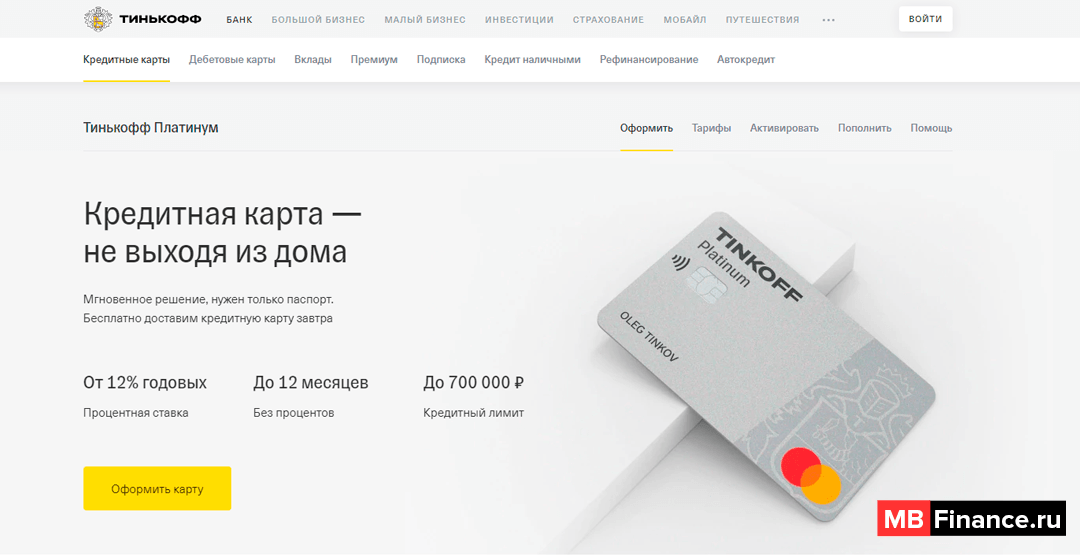

Кредитная карта от Тинькофф – «Платинум»

Большой лимит, сравнительно невысокая ставка по годовым процентам являются преимуществами данного кредитного предложения. Они выводят кредитную карту с кэшбэком на первое место в нашем рейтинге. Главная особенность карты – погашение долга в рассрочку. Рефинансирование любого кредита с бескомиссионным переводом денег со счета на счет и большим льготным периодом в 120 дней – это еще один плюс.

Детали:

- оформить карту можно на сайте Тинькофф банка;

- лимиты – до 700 тыс. руб.;

- процентная ставка – от 12% до 29,9%;

- беспроцентный период – до 55 дней;

- минимум обязательного платежа – 8% от суммы задолженности;

- максимальный период рассрочки – 12 мес.;

- снятие наличных в банкоматах/переводы – 2,9% комиссии и 290 руб. за операцию, лимит единовременного снятия – до 3000 руб. бесплатно, свыше – устанавливается разный процент;

- плата за обслуживание – бесплатно, если карта не используется, 590 руб. в год при использовании продукта;

- кэшбэк – до 30% бонусами (1 бонус = рублю);

- акции – появляются время от времени (напр., если заказывали карту в апреле, можно было получить 2000 руб. в подарок, если за первые 30 дней сделать покупки на 5000 руб.);

- документы – только паспорт.

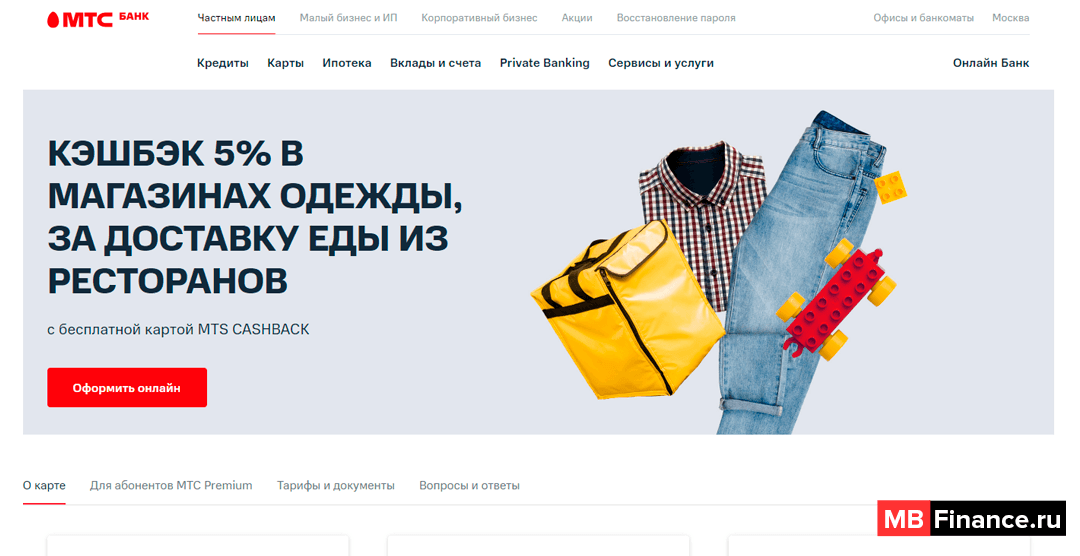

Кредитная карта от МТС Банка – «Cash-Back»

Многофункциональная карта – уникальное сочетание выгодного кэшбэка, большого беспроцентного периода, приемлемых ставок и бесплатного годового обслуживания. Особенность и отличия в рейтинге кредитных карт банков – есть свой накопительный счет. Дополнительное удобство – мобильное приложение, при помощи которого легко управлять деньгами, копить бонусы и вовремя поучаствовать в выгодной акции от банка.

Детали условий:

- оформить карту можно на сайте МТС банка

- лимиты – 500 тыс. руб.;

- процентная ставка – от 11,9% до 25,9%;

- грейс-период – до 111 дней;

- размер минимального платежа – 5% от суммы долга (но не менее 100 руб.);

- обналичивание собственных денег – без комиссии;

- обналичивание банковских кредитных средств – 3,9% от суммы снятия, плюс 350 руб.;

- размер наличных денежных средств – до 50000 руб. ежедневно, до 600 тыс. ежемесячно;

- начисление по накопительному счету – 4%;

- оплата за выпуск кредитной карты – 299 руб.;

- оплата за годовое обслуживание – отсутствует;

- комиссия за перевод на счет другого банка – 0,3% по номеру счета, 15 руб. с кредитной карты на дебетовую карту, 1,5-7% между счетами в офисе банка;

- штрафные санкции – 0,10% от размера задолженности по каждому дню просрочки, 500 руб. за один пропущенный платеж;

- СМС-уведомление – 5 руб./мес.;

- кэшбэк – до 25% при покупках у партнеров МТС, 1-5% на разные покупки, самый большой срок зачисления – до 60 дней;

- документы – паспорт.

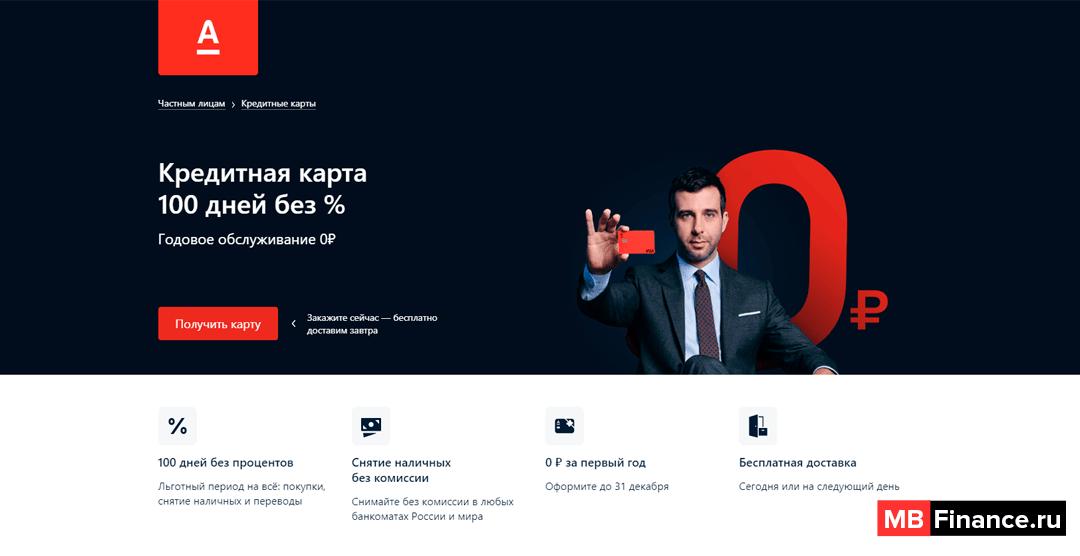

Кредитная карта от Альфа-Банка – «100 дней без процентов»

Есть возможность делать бескомиссионные переводы, погашать кредитом кредиты от других банков. Грейс-период возобновляется сразу после возврата долга. Льготный период восстанавливается после каждого погашения долга – этот нюанс выводит данное банковское предложение в топ выгодных кредитных карт.

Детали:

- оформить карту можно на сайте Альфа-банка;

- лимиты – до 1 млн. руб.;

- процентная ставка – от 11,99% до 23,99%;

- льготный период – 100 дней;

- обязательные платежи – 3-10% от суммы долга раз в месяц;

- обналичивание – первые 100 дней можно снимать не больше 50000 руб. без комиссий, 3,9% и 300 руб. при снятии больше 50 тыс. руб.;

- оплата годового обслуживания – 5490 руб./год;

- кэшбэк – отсутствует;

- требования к доходу заемщика – от 9000 руб./мес. для москвичей, от 5000 руб./мес. для жителей остальных регионов;

- штрафы – 1% от суммы долга за каждый день неуплаты;

- перевыпуск – бесплатно, если срок действия карты прошел, тогда оплата составит 290 руб.;

- документы – только паспорт гражданина РФ для займа в размере до 50000 руб., в остальных случаях потребуется СНИЛС, ИНН, мед. полис, водительские права или заграничный паспорт.

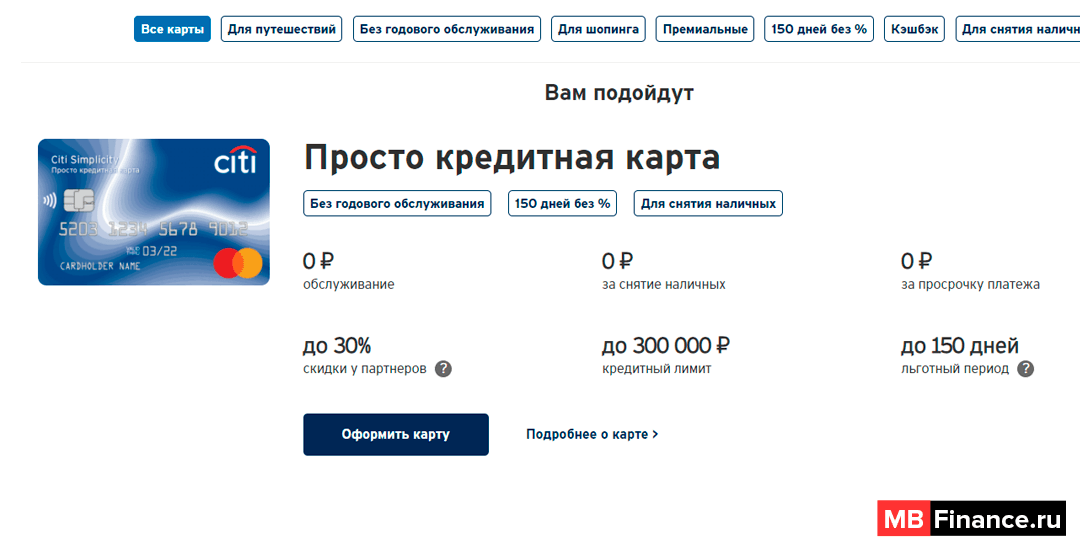

Кредитная карта от Ситибанка – «Просто кредитная карта»

У этого банка по кредитной карте самая низкая ставка, длительный грейс-период и бесплатное обслуживание. Но есть свои нюансы, которые не всем могут показаться удобными — небольшой лимит, который может назначаться индивидуально.

Детали:

- оформить карту можно на сайте Ситибанка;

- лимит – до 300 тыс. руб.;

- процентная ставка – 20,9%;

- период беспроцентного пользования – 150 дней;

- минимум ежемесячного платежа – 5% от суммы задолженности (не менее 300 руб./мес.);

- срок действия – нужно уточнять в банке;

- обналичивание – по акции «150 без %» первые 150 дней использования карты снимать наличные денежные средства можно без процентов;

- оплата за годовое обслуживание, комиссии – 0%;

- кэшбэк – отсутствует;

- штраф за просроченный платеж – отсутствует;

- акция «150 без процентов» – с 16 апреля 2020 г. по 24 марта 2021 г., после оформления карты на бонусный счет сразу начисляется 500 бонусов, которые можно потратить в сервисе Яндекс.Еда (по специальному промокоду).

Кредитная карта от МТС – «МТС Деньги Zero»

Еще в первом квартале текущего года МТС Банк представил кредитную карту с неплохим кэшбэком, которая попала в наш в рейтинг самых выгодных и удобных кредиток. Одной из особенностей является возможность беспроцентного обналичивания денег через банкоматы в любом регионе страны и даже за рубежом.

Детали:

- оформить карту можно на сайте МТС банка;

- лимит – до 150 тыс. руб.;

- процентная ставка – 10% после окончания грейс-периода;

- льготный период – 1100 дней (36 мес. 20 дней);

- размер минимального взноса каждый месяц – 0 руб., когда картой не пользуются, 5% от величины долга (но не ниже 500 рублей);

- обналичивание – без комиссии;

- оплата за годовое обслуживание – отсутствует;

- комиссия за оформление – 299 руб.;

- кэшбэк – 3-8%;

- оплата за СМС-уведомления – 59 руб./мес. (первые 2 мес. бесплатно, если услуга подключена по инициативе банка);

- штраф за просроченный платеж по долгу – 30 руб. за каждый день;

- крайний срок внесения штрафа – до 20 числа месяца;

- документы – паспорт.

Кредитная карта от Совкомбанка – Халва

Выгодные условия, а также инновационная система кэшбэка вывели эти кредитные карты в топ 10 выгодных предложений. Клиенту предложен большой спектр партнерских торговых точек – свыше 200.

Детали:

- оформить карту можно на сайте Совкомбанка;

- лимит – от 1000 до 350 тыс. руб.;

- процентная ставка – 0%;

- срок рассрочки – до 18 мес.;

- минимальный размер обязательного платежа – рассчитывается индивидуально;

- обналичивание – 2,9% и дополнительно 290 руб., 0% если снять нужно собственные средства;

- процент на остаток своих средств – до 5%;

- оплата за годовое обслуживание – отсутствует;

- срок действия карты – 10 лет;

- кэшбэк – 1% за любые покупки, 2% при оплате покупок картой или через интернет, 6% при использовании платежных систем на телефоне, чтобы расплатиться с продавцом;

- общая сумма бонусов – не больше 10000;

- допустимая сумма бонусов в месяц – не больше 5000;

- условие начисления баллов – совершение не менее 5 покупок за 1 месяц у партнеров банка;

- тратить баллы при покупках в магазинах-партнерах можно полностью или частично;

- Смс-обслуживание – 99 руб./мес.;

- документы – паспорт РФ, справка о доходах не обязательна.

Кредитная карта от Кредит Европа Банка – «Card Credit Plus»

Благодаря тому, что у данной карты есть период беспроцентного пользования деньгами, кредитную карту «Credit Plus» называют картой рассрочки. Она распространяется как на пользование заемными средствами, так и на покупки в рассрочку у партнеров. Несмотря на это здесь есть свои плюсы и минусы.

Детали:

- лимиты – до 600 тыс. руб.;

- процентная ставка – 29,3% (после окончания рассрочки);

- срок рассрочки – 2-12 мес.;

- тип платежей – размер всегда одинаковый (аннуитетные);

- грейс-период – до 55 дней;

- обналичивание – 4,9%, плюс 399 руб. с каждой операции за снятие своих средств в банкоматах банка и ПВН, 5,5%, плюс 499 руб. за снятие своих денег через банкоматы других банков или ПВН (пункты выдачи наличных);

- лимит снятия наличных – до 25% от кредитного лимита, от 60000 руб. в день через банкомат, от 180 тыс. руб. в день через ПВН;

- плата за выпуск карты и годовое обслуживание – 0 руб.;

- категории и бонусы кэшбэка за безналичный расчет во время покупок – 7% (развлечения), 4% (одежда, обувь, красота), 1% (рестораны, кафе, если чек на сумму от 990 руб.);

- максимальное накопление бонусов – до 5000 б./мес.;

- начисление и расход баллов кэшбэка – моментальное;

- период действия накопленных баллов – 12 мес.;

- СМС-информирование – 59 руб./мес.;

- санкции – ставка годовых меняется на 20% от суммы потраченного кредита, если был допущен 1 пропуск платежа, ставка изменится на 59,9% при просрочках погашения задолженности;

- стоимость запроса баланса на стороннем банкомате – 30 руб./1 операция.

Кредитная карта от Альфа-Банка – «Яндекс Плюс»

Тесное сотрудничество Альфа-Банка с Яндексом позволило создать оригинальный продукт, сразу попавший в рейтинг перспективных кредитных карт 2021 года. Второе название карты – «Альфа-Яндекс». Подписчики Яндекс.Плюс будут пользоваться сервисом бесплатно, если станут совершать по карте платежи на сумму от 5000 руб./мес.

Детали:

- лимиты – 5000-500000 руб.;

- процентная ставка – 11,99%, от 14,99% до 39,99%;

- грейс-период – 60 дней (возобновляемый);

- размер минимального обязательного взноса – 3-10%; (не меньше 300 руб./мес.);

- доход – 5% на остаток собственных денежных средств;

- обналичивание – 2,9% (от 290 руб.);

- комиссия за оформление – отсутствует;

- оплата за годовое обслуживание – отсутствует;

- кэшбэк – 5% для выделенных категорий, 1% от остальных покупок;

- бонусы – 10% оплаты за сервис Яндекс.Плюс возвращаются на счет пользователя;

- акции – 1 раз в 3 месяца банк и Яндекс выбирают 1 из 15 сервисов, чтобы установить кэшбэк при использовании его продуктов в размере 10%;

- документы – паспорт гражданина России.

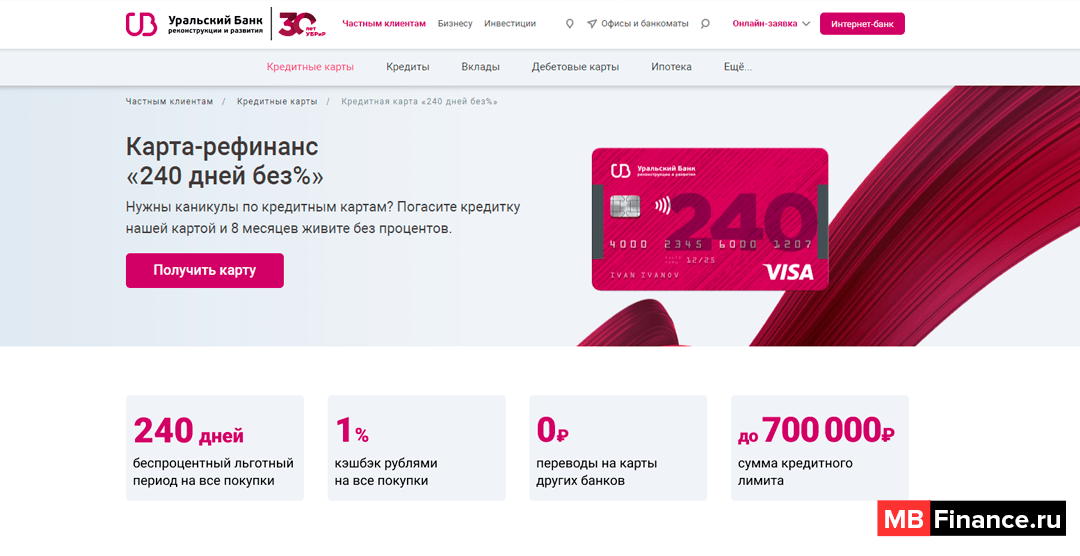

Кредитная карта от УБРиР – «240 дней без процентов»

Продукт от Уральского Банка реконструкции и развития тоже попал в наш топ лучших кредитных карт. Уникальное предложение по погашению действующих кредитов любого банка – возможность вернуть долг при помощи кредитной карты УБРиР, а потом 8 месяцев можно возвращать кредит без процентов.

Детали:

- оформить карту можно на сайте УБРиР;

- лимиты – 30-700 тыс. руб.;

- процентная ставка – от 12% до 27,8%;

- беспроцентный период – до 8 мес.;

- минимальный обязательный платеж – 3% в мес. от суммы долга;

- обналичивание – 0% при снятии 50 тыс. руб. и меньше, 5,99% (от 500 руб.) при снятии больше;

- оплата за годовое обслуживание – 599 руб./мес.;

- кэшбэк – 1-40% (величина зависит от категории трат);

- СМС-сопровождение – 50 руб./мес.;

- плата за перевыпуск – 250 руб.;

- санкции – 20% годовых от суммы задолженности.

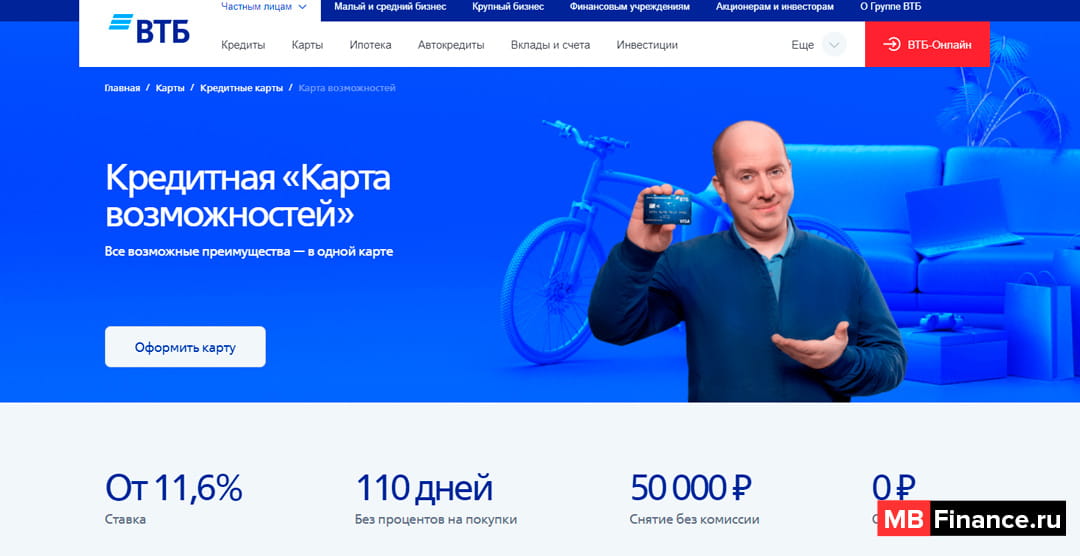

Кредитная карта от ВТБ – «Карта возможностей»

По кредитной карте представлены следующие преимущества – весь 2020 год действовал повышенный кэшбэк при любой покупке для карт Visa (в 2021 г. он уменьшится до 1,5%). Ставки зависят от цели использования одолженных средств, что делает продукт особенным в рейтинге кредитных карт.

Детали:

- лимит – до 1 млн. руб.;

- процентная ставка – от 11,6%;

- беспроцентный период – 110 дней, если платить картой за товары и услуги;

- минимальный ежемесячный взнос – 3%;

- обналичивание – бесплатно при снятии суммы до 50000 руб. или снятии любой суммы из собственных средств через банкомат или пункты выдачи наличных ВТБ, 5,5% – больше 50 тыс. руб. (и не меньше 300 руб.);

- оплата за годовое обслуживание – без комиссии, 590 руб. для карт Visa с повышенным кэшбэком;

- кэшбэк – 3%, 15% повышенный при покупках у партнеров;

- бонусы/акции

- документы – паспорт РФ, постоянная регистрация места проживания, официальное трудоустройство, подтверждение дохода (от 15 000 руб.).

Рейтинг

Из личного опыта пользования кредитными картами.

Тинькофф-первый лимит может быть небольшой, если не погасишь до срока(любые обстоятельства), то звонки будут по 4-5раз в день, пополняя с других карт берется процент, т.е если надо положить 350 руб., лучше иметь на карте 400. Из преимуществ-беспроцентный период, удобно пользоваться.

Рейтинг

Честно говоря из половину из этих кредитных карт можно даже не рассматривать.

Имхо, если передо мной встанет выбор какую кредитную карту выбрать и я в первую очередь буду рассматривать её не как «карту рассрочки», а полноценный кредит, то для меня важным будут следующие факторы:

— ежемесячный начисляемый %% на остаток

— возможность легкого снятия (с небольшим процентом) наличных

— возможность легкого и понятного погашения кредита

Кэшбэк? приятный бонус, но не более того (тем более если его можно потратить только в магазинах МТС или Билайн.

По этим параметрам я бы остановил свой выбор на кредитных картах от Тинькофф, Альфабанк и ВТБ, ну и возможно остановился бы на карте Яндекс Плюс. Сити банк — карта вроде привлекательная, но банк не очень, имел негативный опыт

Рейтинг

Хорошие предложения, но вот у Альфы годовое обслуживание более 5000

Рейтинг

Карты действительно выгодные, но сейчас появились ещё предложения, а так вполне можно

Рейтинг

Как много букв..суть в статье найти очень сложно ((

Рейтинг

Ну почему же) Статья — топ выгодных кредитных карт, а это значит, что какое-предложение не возьмите — оно достаточно выгодное по сравнению с массой подобных на рынке) А более детально подобрать сможет только сам заемщик, для этого и нужны все условия и данные, которые приведены в статье.