Как вылезти из долговой ямы, если негде взять деньги

В современном мире, куда ни взглянешь, везде предлагают «выгодные» кредиты. В долг приобретают все: от сапог до квартиры. Но оформляя бесконечные займы, многие забывают, что их надо возвращать. Так запросто можно погрязнуть в кредитах. Из нашей статьи вы узнаете, как вылезти из долговой ямы, если негде взять денег.

Содержание:

Что такое долговая или кредитная яма

Стоит сказать, что в исторические времена долговой ямой называлась специальная тюрьма, где держали должников, пока те не отработают или не выплатят все долги кредиторам.

Как избежать долгов?

Проблема нехватки денег всегда актуальна, чтобы не оказаться в кредитной яме, необходимо знать причины попадания туда.

Выделим самые распространенные причины появления долговой ямы:

- Неумение правильно планировать бюджет. Необходимо научиться соизмерять доходы и расходы. От ненужных покупок лучше отказаться, если даже на них висит ценник с заманчивым словом «акция!». Если нет четкого планирования расходов, то они увеличиваются в разы. В итоге денег не будет хватать даже на первичные потребности. Спонтанные дорогостоящие покупки любого человека могут загнать в долговую яму.

- Маленький доход. В маленьких городах средняя зарплата равна 10-15 тыс. С этого надо оплатить коммуналку, садик/школу, проезд, еду, одежду и пр. Понятно, что средств не всегда хватает и люди влезают в кредиты. К тому же цены растут непропорционально заработной плате и порой просто не успеваешь привыкнуть к новым условиям.

- Кредиты. Любой покупатель хочет иметь желаемую вещь здесь и сейчас. Так устроена психология потребителя. Многие не обладают достаточным терпением, чтобы скопить нужную сумму и купить товар позже. Поэтому бездумно оформляются кредиты и займы зачастую под драконовские проценты. На сумму конечной переплаты мало кто обращает внимания.

- Отсутствие каких-либо сбережений. Вылезти из долговой ямы сложнее, когда напрочь нет сбережений в виде вкладов, драгоценных металлов или ценных бумаг. В любой день может появиться проблема, для решения которой нужны деньги. Например, человек неожиданно потерял работу и ему требуется дорогостоящее лечение.

- Хвастовство. Соревнования с друзьями или коллегами на самый крутой телефон, компьютер, шубу, украшения, автомобиль и другие дорогие вещи являются опасными. Если вы хотите что-то купить, чтобы показаться обеспеченным, остановитесь и подумайте. Так вы уверенно приближаетесь к кредитной яме.

- Эмоциональные покупки. Не стоит покупать аксессуары для смартфона, одежду или бытовые принадлежности, особенно в кредит только потому, что их рекламирует любимый блогер. Используйте Яндекс.Маркет для того, чтобы узнать отзывы пользователей и найти самую лучшую цену.

- Внимательно отнеситесь к наследству. Если вам предстоит получить в наследство квартиру, машину, земельный участок или другое имущество, узнайте, нет ли у умершего долгов перед кредиторами. Согласно пункту 1 ст. 1152 ГК РФ, наследник отвечает по долгам умершего лишь в том случае, когда принимает наследство. Вполне возможно, будет разумнее отказаться от приобретения, так как платежи по долгам перекроют выгоду.

Чем грозят услуги микрофинансовых организаций, и почему их лучше избегать

Вот лишь несколько из многих причин, почему не стоит пользоваться услугами МФО:

- МФО никогда не оперируют годовой процентной ставкой. 0,5% в день – звучит естественно, а вот 180% годовых – угрожающе. На самом деле это одно и то же. Будучи клиентом МФО, вы переплачиваете в разы и десятки раз по сравнению с услугами банков.

- У банков, даже не самых крупных, имеются свои отделы работы с проблемными клиентами. Они продают долги коллекторам в исключительных случаях, когда ситуация зашла в тупик. МФО – компании небольшие, зачастую им проще продать проблемный долг коллекторскому агентству после нескольких недель просрочки.

- Не все МФО на самом деле таковыми являются. Часто под них маскируются брокеры с платным подбором услуг, частные кредиторы или вообще мошенники.

- Отношения с МФО влияют на кредитную историю. А это значит, что просрочка платежей по небольшому кредиту, взятому в МФО на покупку телефона несколько лет назад, может повлиять на решение банка насчет выдачи ипотеки.

Советы по закрытию кредитов перед банками

Очень мало людей, которые не оформляли заём. Банковские программы кредитования стали доступными для граждан. Финансовая безграмотность привела к неплатежам и непрерывному росту задолженности. Встречаются даже такие, кто выплачивает по 5-7 кредитов. Все они задаются вопросом, как вылезти из этой непроглядной кредитной ямы.

Мы проанализировали данную проблему и предлагаем следующие советы, которые действительно могут помочь. Итак, начали:

- При образовании долга, не избегайте встреч с кредиторами. Это очень важно. Если должник всячески избегает контакта, его репутация падает, а долг останется. Более того, сумма выплаты может увеличиться, накапают штрафы и проценты. Вылезти из долговой ямы будет труднее. Есть еще важный пункт. Срок исковой давности равняется трем годам. Порой должник радуется, что он не платит 1-2 года, а банк к нему даже не звонит. Его радость не продлится дольше. По истечении третьего года банк вправе подать иск в суд. С учетом пени долг может увеличиться в разы.

- Рефинансирование. Это перекредитование на выгодных для должника условиях. То есть берется новый кредит, чтобы погасить старые. Можно оформить в «своем» банке или стороннем.

- Реструктуризация долга. Можно оформить при потере работы, уменьшения доходов, нетрудоспособности по болезни. Необходимо предоставить подтверждающие эти факты документы в тот банк, где был получен кредит. В этом случае увеличивается срок договора, ежемесячный платеж снижается. Но есть минус — общая переплата становится больше.

- Кредитные каникулы. Это отдельный вид реструктуризации, представляет собой паузу в графике платежей. По сути, кредитные каникулы даже удобнее реструктуризации. График платежей просто замораживают от 3 месяцев до 1 года, при этом кредитные условия остаются прежними. Различают 3 вида:

- Полное освобождение на определенный срок — самый выгодный вариант, переплата не меняется;

- Частичное освобождение — процедура, при которой надо платить только проценты, от уплаты основного долга заемщик освобождается. Чем дольше длятся каникулы, тем больше переплата;

- Индивидуальные условия, зависят от конкретной ситуации.

- Внесли последний платеж? Возьмите справку о погашении кредита. Не соглашайтесь на электронный документ в личном кабинете, требуйте документ с мокрой печатью. Это – ваша гарантия от самых разных «технических сбоев». Справка об отсутствии текущей задолженности по кредиту – официальный документ, который одни банки выдают бесплатно, другие – платно. Даже заплатив 50-350 рублей за такую справку, вы сэкономите себе силы, нервы и деньги.

- Сохраняйте все квитанции о внесенных платежах, особенно если пользуетесь терминалом. Во некоторых случаях поступление денег на счет затягивается. Иногда это технические проблемы. Квитанция, платежка – доказательство внесения вами денежных средств и обязательство компании, на балансе которой находится терминал, перевести их по указанным реквизитам.

Если на вас числится не один кредит, то погасите сначала те, где имеется самый высокий процент. Обслуживание дорогих кредитов требует больших денег. Но нельзя забывать и про другие займы, иначе они тоже встанут в круглую сумму.

Помните, что конструктивные беседы способны творить чудеса. Долг вам, конечно, не простят. Но банки идут навстречу клиентам, у которых возникли финансовые проблемы. Вылезти из кредитной ямы будет гораздо легче.

Где взять денег для погашения долга или кредита?

Предположим, что кредитор пошел вам навстречу. Теперь предстоит решить другую проблему — как платить, если негде взять денег.

Выход можно найти в следующем:

- Приведите свои финансы в порядок. Пересмотрите свои траты. Наверняка на чем-то можно сэкономить. Например, откажитесь от ежедневного обеда в кафе и берите домашнюю еду на работу. Сбереженные средства можно отправить на оплату долгов.

- Увеличьте доход. Найдите вторую работу или возьмите на себе дополнительные обязанности. Можно заработать и на хобби: шитье, выпечка, ремонт техники и т. д.

- Займите у близких друзей или родных. Они дадут деньги без процентов и помогут выбраться из долговой ямы.

- Продайте ненужное имущество. Вырученные от продажи деньги направьте на погашение кредита. Конечно, психологически тяжело расстаться с телевизором, дачей или машиной, но долги могут привести в ваш дом судебных приставов или коллекторов. Они оценят ваше имущество по гораздо низкой цене.

- Попросите кредитора войти в ваше положение. Как бы необычно это не звучало, но банк не заинтересован в том, чтобы заработать побольше на процентах в каждом конкретном случае. Его задача – создать базу постоянных клиентов, и регулярно их обслуживать. Поэтому если у вас возникли непредвиденные сложности, а платить по кредиту нечем, позвоните на горячую линию, а еще лучше – посетите отделение и объясните ситуацию. Вам могут быть предложены разные варианты, в том числе и отсрочка платежа по кредиту. Главное – четко объяснить, когда у вас появится возможность рассчитаться.

- Знайте свои права. Если вас уволили и нет денег на выплату ипотечного кредита, воспользуйтесь кредитными каникулами. Согласно 76-ФЗ от 1 мая 2019 г., вы можете взять кредитные каникулы сроком на полгода один раз за время действия ипотечного договора. К другим кредитным продуктам это правило неприменимо.

Если вы решили проститься с долговой ямой, то не берите больше новых кредитов с процентами, не оформляйте рассрочки на потребительские товары и закройте кредитную карту.

Как вести бюджет, чтобы избежать долгов?

Чтобы рассчитаться с долгами, нужно контролировать финансовое состояние. Начните с планирования своего бюджета. Записи помогают обнаружить неожиданные дыры в бюджете. Можно вести их в блокноте. Если не хочется записывать, то используйте онлайн-программу домашней бухгалтерии или же скачайте программу MoneyTracker. Эти сервисы за несколько минут разнесут доходы и расходы. А также можно будет увидеть свое финансовое положение в виде графиков и диаграмм.

Можно придерживаться также следующих рекомендаций:

- При походе в магазин заранее составьте список покупок и придерживайтесь его. Воспользоваться лучше наличными, рассчитайте необходимую сумму и положите ее в кошелек.

- Научитесь экономить. Дорогой супермаркет замените на продуктовый магазинчик. Обычно в них товары не залеживается и стоят дешевле.

- Оформите возврат налога. При покупке жилья, дорогого медицинского лечения и некоторых других случаях возможно вернуть подоходный налог (13%).

- Откладывайте деньги. Если их даже негде взять, можно выкрутиться. Например, многие зарплатные карты можно настроить так, чтобы со всех поступлений на специальный счет капали проценты. Пусть это будет даже 5%, в будущем они здорово могут вас выручить.

- Перед тем как оформить кредит, посчитайте сколько надо выплачивать ежемесячно и сколько остается на жизнь. Не торопитесь подписать договор, и все внимательно прочитайте, особенно те места, которые написаны маленьким шрифтом. Не стесняйтесь спрашивать у специалиста интересующие моменты. В спокойной обстановке подумайте нужна ли вам эта вещь и можете ли вы на нее накопить?

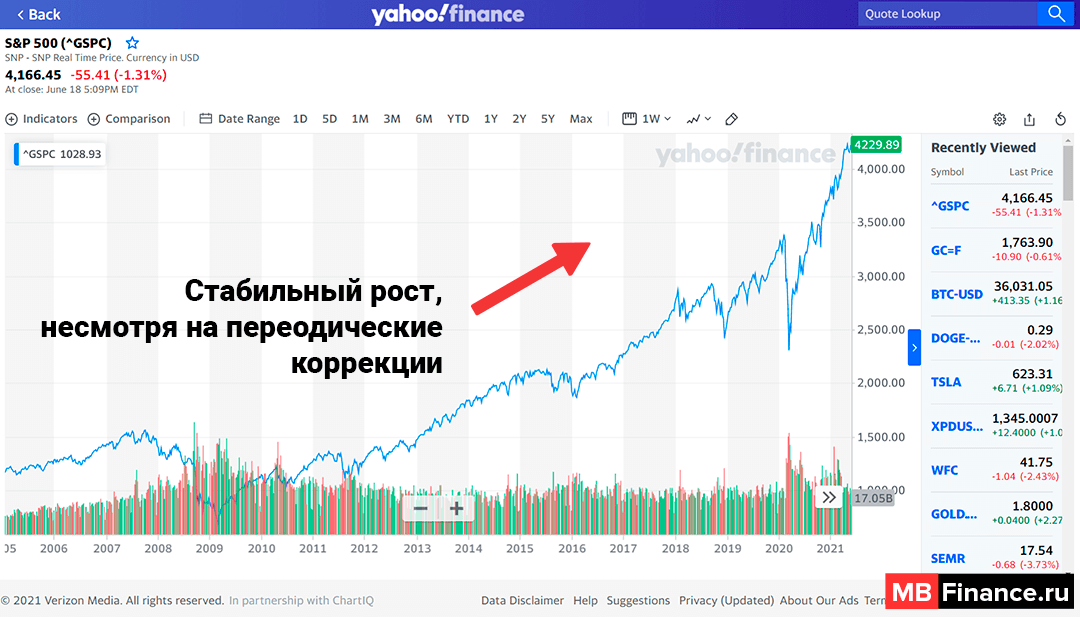

- Инвестируйте в надежные активы, при необходимости продавайте их. С помощью Yammi, Тинькофф Инвестиции и других сервисов вы можете приобщиться к западному способу ведения личных финансов, неотъемлемым атрибутом которого является откладывать 5-10% ежемесячного дохода на будущее, а именно в фондовый рынок. Не хотите «играть на рынке» и боитесь потерять деньги? Тогда вкладывайте в индекс SNP500, который включает 500 самых прибыльных американских компаний и приносит около 7% годовых в долларах уже не одно десятилетие:

Предупреждение:

Не является инвестиционной рекомендацией.

- Тратьте меньше, чем зарабатываете. Общество потребления и успех других людей побуждают нас приобретать товары и услуги, которые нам зачастую не по карману. Возможно, вместо Toyota Camry следует взять Ford Focus, а вместо ванной с гидромассажем — обычную. Эта стратегия отлично применима к небольшим покупкам. Возможно, вы можете отказаться от алкоголя по выходным, вместо готовых продуктов будете покупать ингредиенты и готовить сами, а может, вместо очередного похода в кино купите вашу первую акцию Сбербанка или Сургутнефтегаза.

Надеемся, наши советы пригодятся и принесут вам пользу. Влезть в кредиты просто, а когда ситуация становится угрожающей возникает вопрос, как вылезать из долговой ямы. Не стоит отчаиваться и паниковать, проявив настойчивость можно расплатиться даже с самыми большими долгами. После этого деньги начнут приходить в ваши руки.

Подписывайтесь на наш Telegram канал

И читайте последние новости, статьи и прогнозы от MBFinance первыми

Подписаться

Рейтинг

Жаль я раньше не увидел этой статьи, теперь слишком поздно, зарылся по уши в кредитах, долгах и помощи просить особо не у кого, в семье дело пришло к разводу, при этом жена не знает ещё о долге в полумиллиона рублей, помимо совместных. Я потерял силы и надежду на что то, словно доживаю последние дни. Кроме вас мне даже не с кем этим было поделиться, не делайте глупостей. Я дошёл до того, что мой чистый доход стал больше ежемесячного платежа, рыдать хочется…

Рейтинг

Прочил статью — занятная, и комментарии занятные.

Вот многие люди советуют «раздать все долги», «отказаться от новых кредитов»… но постойте, кредит кредиту рознь. Я абсолютно убежден что взять в своё время новую «Гранту» за 300 тысяч было верным решением, взять потому в кредит «Форд» с пробегом за 450 тысяч было верное решение, взять мобильный телефон за 8 тысяч рублей в рассрочку по кредитной карте — тоже было верное решение! Вещи нужны чтобы их использовать, деньги нужны чтобы их использовать, вопрос — как я буду их использовать?

Я взял машину, и она отработала все затраченные и переплаченные на нее деньги. Неважно! У меня был большой долг, но я знал что он есть и знал на 5 лет вперед как я буду его гасить. С каких средств я буду его гасить! Просчитать все (средние доходы, расходы, что купить, на что отложить) на пару лет вперед я считаю необходимо в любом случае. Возможно это просто потому что я перестраховщик, но жизнь показывает что лучше держать яйца в разных корзинах. И по отношению к долгами и доходам тоже самое.

Могут быть какие то непредвиденные расходы, но для них надо иметь небольшой (хотя бы двухмесячный) запас наличности, даже если есть и текущие долги. Чтобы хотя бы чувствовать себя уверенным. Что при нашей жизни дорогого стоит.

Я вырос в 90е, когда родители копили, хотя копить можно было только на ограниченные вещи — в семью на новый холодильник, новый телевизор, автомобиль и даже детские вещи к первому сентября. Крутились, вертелись и копили.

Сейчас у меня нет такого. Если я хочу купить телевизор за 30 тыс рублей (хотя я такие не покупаю, так как не смотрю) и у меня есть эти 30 тысяч, я лучше куплю их на кредитную карту с беспроцентным периодом 2,5 месяца и постепенно отдам эту сумму без всяких на то процентов.

Где взять «базовые» 30 тысяч? Заработать! Я после института за 2 года сменил 5 работ, причем офисных, стабильных, только потому что каждая из новых увеличивала предыдущую базовую ставку.

Да в 2008 году был провал в доходах — фирма разорилась..три месяца без работы. Затем «хоть» какая-то работа, но через 4 месяца — работа с большей зарплатой. С моим экономическим образованием я лепил на собеседованиях что крутой продавец и продавал спецтехнику, хотя терпеть не мог холодные звонки. Но главное это «движение», сейчас нашел более менее оплачиваемую работу, уже несколько лет на одном месте, и теперь когда появляются какие-то варианты я считаю как «эмоциональную» составляющую смены работы, так и дебет/кредит от её смены, буду ли я в плюсе. И это я еще инертный по жизни….

А так посмотришь на мужичков, активные — за пару тройку лет от инженера до нач.отдела поднимаются.

Есть у них долги? есть! только они знают как будут их гасить, они все на 5 лет вперед просчитали!

Рейтинг

Возможно вы в чем то правы, по поводу того, что деньги нужно использовать, вопрос в том, готовы ли вы их использовать, чтобы заработать еще больше, и чтобы навсегда избавиться от долгов)

Рейтинг

Все вышеперечисленное помогает, только тому, у кого достойная зарплата. Я пыталась следовать этим советам, но они малоэффективны при зарп. в 13000 и долге в 200 тысяч, я должна отдать 2500 в один банк, 2500 в другой, 2500 в третий, 1200 и 4500. Чем вышеперечисленное поможет в данной ситуации. Подработки не спасают.

Рейтинг

Прочитайте советы еще раз, у многих была такая ситуация как и у вас, если зарплата 13000р, то старайтесь во что бы то ни стало ее увеличить, либо поменять работу при возможности. Если есть свободное время, то тратить его только с пользой и на поиски другой работы или подработок. Вы должны понять, что в любом деле главное — мотивация.

Рейтинг

Мне очень нравятся вебинары по мотивации Максима Темченко, много информации в бесплатном доступе на Youtube. Он очень доступным языком объясняет причины появления долговых ям и пути решения на собственных примерах. Также есть отличные книги по финансовой грамотности. Можно слушать бесплатное аудио. Для начинающих рекомендую детскую «Пес по имени Мани» от финансового консультанта Бодо Шефера. Главное — желание разобраться с причинами, а не просто «рефинансироваться» за счет других кредитов.

Рейтинг

Большое спасибо за хорошие советы нашим пользователям, всегда важно разобраться именно с причиной, а не следствием.

Рейтинг

Верный подход к решению финансовой проблемы) В 90-99% проблему с дороговой ямой нельзя решить новым долгом, только полным изменением подхода к тратам денег и к их заработку.

Рейтинг

Живя в маленьком городе, где нет предприятий и возможности где-нибудь заработать денег, из за кризиса многие предприятия закрылись. Экономить не на чем!!! Детей кормить даже нечем, а за одежду вообще нет разговоров. Если последние деньги отдавать за кредиты, то детей просто обрекаешь на голодную смерть. Вдова, двое детей.

Рейтинг

Да уж,когда брали кредит,зарплаты были хорошие,а сейчас ни на что не хватает…..,может правительство пересмотрит оплату труда на современный лад? Тогда и людям станет легче,а то сидят в думе ерунду думают уже всё с народа выкачали….( Идёт отбор,кто справится,тот и молодец)

Рейтинг

Как-то написал несколько полезных советов для финансовой грамотности, думаю здесь они тоже будут не лишними:

Если вы поставили перед собой цель – попрощаться с долгами, то однозначно нужно отказаться от новых кредитов. Тем более, если вы хотите взять займ, чтобы рассчитаться по долгам. Иначе же, вы рискуете никогда не выйти из такого порочного круга.

Как вылезти из долговой ямы, когда негде взять деньги? Сегодня в сети возможно встретить массу объявлений с предложениями от организаций, предлагающих помочь вам с выплатой кредита. Такие компании обещают должникам, что все проблемы с банками и коллекторами они возьмут на себя. Не стоит ждать чуда. Ваши долги они не оплатят и даже не уменьшат, а вот создать новые – могут. Ведь им придется платить немалые деньги.

Сделайте все, чтобы навести порядок в своих финансах! Может быть, вы покупаете вещи, которые не так уж вам и нужны. Вместо их покупки вы могли бы тратить деньги на погашение долга. Первой ступенью на пути к росту доходов является упорядочение финансов. Составляйте финансовый план ежемесячно, и уже скоро вы увидите, как медленно выбираетесь из долговой ямы.

Постарайтесь каждый месяц платить побольше, чем указано в договоре по кредиту. Так вы погасите кредит намного быстрее и с меньшими тратами.

Рейтинг

Выбраться из долговой ямы возможно только упорным погашением уже имеющихся долгов!!! А как это сделать, вы решаете сами: можно попробовать договориться с банком, можно взять средства взаймы у родственников или продать что-то ценное. И главное, постарайтесь избегать непредвиденных расходов.

Рейтинг

Тут спрашивали, как начать закрывать долги?

Единственный способ выбраться из кредитной ямы – это отдать их. Не пытайтесь бежать от кредитора. От этого ничего не выйдет – одни лишь неприятности. Если речь идет о долгах перед банком, то, несмотря на наличие просрочек и долговой ямы, стоит каждый месяц отдавать хотя бы маленькую сумму в счет погашения долга. Это постепенно приблизит вас к цели – отдать все долги.

Возможно попросить банк провести реструктуризацию долга. Это может казаться чем-то нереальным, ведь банкам снижать ставку на свои продукты просто невыгодно. Но на деле многие кредитные организации в подобных случаях идут навстречу клиентам и реструктуризируют их долги. Банки тоже заинтересованы в возврате средств, пусть и с некоторыми потерями.

Как вариант можно попросить отсрочку у банка. На это время кредитная организация освободит должника от обязательных платежей. За это время должник сможет выбраться из долговой ямы и хотя бы немного наладить финансовое положение, а после – вернуться к погашению кредита по обычному графику.

Тем, кто имеет много кредитов и не пытается уже выкарабкаться из кредитной ямы, лучше всего начать выплачивать их поочерёдно. В первую очередь стоит вернуть займы, где процентная ставка наиболее высокая. После того, как самые дорогие долги будут возвращены, можно переходить к возврату более мелких займов.

Рейтинг

Бред!!! Ни один банк в реальности не даст рассрочку. реструктуризацию- очень редко, и на очень не выгодных условиях . Платить небольшие суммы вообще не нужно, все уйдут на штрафы, проценты и т.д. В погашение долга-ни копейки. Совет дает, по-видимому, работник банка, занимающийся взысканием задолженности.

Рейтинг

Почему постоянно должникам по кредитам предлагают рефинансировать кредит? Вычеркните этот пункт из списка советов. Не один банк не даст денег на рефинансирование, если у тебя есть просрочка хотя бы по одному кредиту. Не вводите людей в заблуждение и не заставляйте тратить время на поиски кто же их рефинансирует. Из собственного опыта скажу, что право на реструктуризацию кредита может дать только кто-то из управляющего аппарата банка, а они с должниками не общаются. А те кто общаются с должниками могут дать вам только день два на оплату. На счет подработки такой вариант тоже не всегда приемлем. Многим бы хотя бы одну работу найти в наше-то время и в нашем-то государстве.

Рейтинг

Как выйти из финансовой ямы людям с ограниченными возможностями, инвалидам? Ведь они не могут пользоваться теми способами, которыми пользуются обычные люди

Рейтинг

В точку сказано!!!

Если бы пенсии Везде и всем Инвалидам и не только( у кого пенсии не более 15000 р.) платили как положено и одинаково, то вряд ли бы эти люди искали бы дополнительную работу и залезали бы в кредиты и займы.

Рейтинг

А есть ли сайты или конторы которые оказывают помощь тем, кто в долговой яме?

Рейтинг

Подскажите, как выпутаться из долгов если эти способы не помогли или не подходят?

Рейтинг

Я в долговой яме где взять денег? есть еще простые способы??

Рейтинг

Лучше не залезать изначально в долговую яму, чтоб потом не пришлось из нее вылезать!

Рейтинг

как умно!

Рейтинг

Действительно, очень остроумно, здесь не стоит вопрос о том, залезать в долговую яму или нет, а вопрос в том, как вылезти из долговой ямы, если негде взять деньги! Поэтому если у вас нет конкретных советов Как вылезти из долговой ямы, какой смысл писать ваши бредовые комментарии…