Что лучше выбрать – накопительный счет или вклад

Если клиент кладет деньги в банк и уверен, что они не понадобятся ему в ближайшее время, например – полгода или год, логичнее выбрать обычный депозит – ставки по ним обычно выше, иногда предусмотрена капитализация. Если же он планирует периодически снимать или вносить деньги, но при этом хочет сохранить доходность, подойдет накопительный счет.

Содержание:

Что такое накопительный счет

Такой счет работает как копилка.

Особенности:

- ни за снятие, ни за пополнение не предусмотрены комиссии или штрафы;

- проценты могут начисляться по-разному – на минимальный остаток или на среднемесячный;

- иногда, чтобы начислялись проценты, клиент должен выполнить условия – поддерживать неснижаемый остаток, перечислять зарплату на привязанную к счету карту или делать с нее покупки на определенную сумму.

Что такое банковский вклад

При открытии срочного банковского вклада клиент передает банку определенную сумму денег на конкретный срок, получая доход в виде начисленных процентов.

Особенности депозитов:

- деньги размещаются только на срок, который указан в договоре;

- депозиты тоже можно пополнять, если эта возможность прописана в договоре;

- то же самое касается и снятия – чаще всего без потери начисленных процентов забрать часть суммы с депозита не получится;

- для открытия чаще нужна какая-то определённая сумма, в то время как накопительный счет можно открыть даже на 1 руб.

Что выбрать – вклад или накопительный счет

В целом процентная ставка по вкладам выше, если клиент соблюдает все требования.

Сравним накопительные счета и депозиты по основным параметрам:

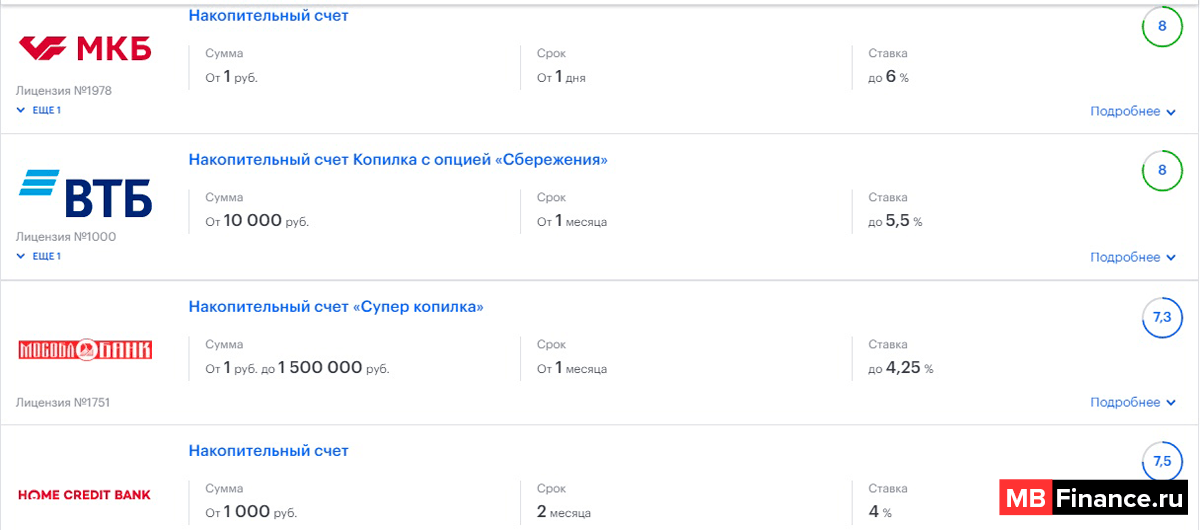

- Доходность. По некоторым депозитам банки предлагают удивительно высокие ставки. Например, Банк «Кольцо Урала» по вкладу «Двойная стратегия» устанавливает ставку до 8%. Но она действует только в последние 89 дней срока, в то время как начальная 5,8%. По накопительным счетам ставка в среднем от 4 до 6%. МКБ, например, предлагает еще и капитализацию. Поэтому размер дохода нужно рассчитывать отдельно по каждому продукту.

- Ограничения. Есть депозиты со снятием и/или пополнением, но в этом случае часто установлены ограничения. Например, при открытии вклада в Почта Банке и досрочном прекращении размер ставки будет составлять всего 0,01% годовых – клиент потеряет часть дохода. По накопительным счетам таких запретов нет – ставка не снизится из-за того, что вы заберете часть денег или положите на счёт определённую сумму.

- Сроки. Депозиты – обычно долгосрочное вложение денег сроком от нескольких месяцев до нескольких лет. Это удобно для тех, кто не планирует в ближайшее время пользоваться средствами. По накопительному счету лимитов нет. По сути, он бессрочный.

- Сумма. Для открытия депозита требуется определенная сумма, иногда достаточно внушительная. Например, в Россельхозбанке открыть вклад «Ваши накопления» можно от 500 тыс. руб. На накопительный счет можно положить от 1 руб., иногда минимальная сумма составляет 3–10 тыс. руб.

- Способ открытия. Здесь всё зависит от банка. В большинстве случаев нужно обращаться непосредственно в отделение. Но есть исключения. Например, Сбербанк и Тинькофф предлагают открыть счет-копилку и другие виды вкладов в приложении или личном кабинете без визита в офис.

Кому подойдет накопительный счет

Итак, накопительный счёт станет лучшим решением, если клиент:

- хочет иметь возможность снимать деньги досрочно без ограничений по сумме и в любой момент пополнять счет без штрафов и комиссий;

- имеет небольшую сумму, которую он хочет разместить в банке, и, возможно, в будущем увеличивать дополнительными взносами;

- не планирует долгосрочных вложений, не готов открывать вклады сроком более 1–2 года;

- хочет сохранить счёт в банке, даже если снимет все сбережения (если нет требования о неснижаемом остатке).

Счета-копилки отличаются большей гибкостью, тем более, расходно-пополняемых депозитов не так много.

Когда лучше открыть вклад

Вклады будут выгодны для клиентов, которые:

- ищут максимально высокую доходность от размещения средств – обычно это вклады на большой срок и с большой первоначальной суммой без возможности пополнения и снятия;

- планируют поместить деньги в банк на большой срок, например один год и больше;

- не будут определённое время добавлять деньги на счёт, снимать часть или досрочно забирать всю сумму;

- хотят размещать в банке не только российские рубли, но и евро или доллары.

Ещё один плюс в пользу счетов-копилок – выпускаемые к ним пластиковые карты. Если даже депозит предусматривает возможность частичного снятия, для получения денег чаще всего нужно обращаться в офис банка. А карта позволяет использовать и часть суммы, и начисленный доход без ограничений – переводить на другие карты, снимать в банкоматах и расплачиваться в торговых точках. Такая же ситуация и с пополнением – если к накопительному счету привязана карта, положить на него деньги можно через банкомат, мобильное приложение или личный кабинет клиента.

Рейтинг

Хорошая статья, все понятно и просто расписано. Полезная инфор мация для тех, кто не может выбрать, поскольку не разбирается в теме. После прочтения любой поймёт, и сможет выбрать то, что ему нужно.