Что такое аннуитетный платеж и как его рассчитать?

Прибегая к банковским услугам в сфере кредитования, юридические и физические лица чаще всего обращают внимание на значение процентной ставки. Заемщики считают, что выгодность займа можно определить исключительно величиной процентной ставки, поэтому и выбирают кредиты с ее наименьшим значением.

Содержание:

Что такое аннуитетный платеж и дифференцированный, в чем их основное отличие

После оформления кредита заемщик ежемесячно возвращает в банк определенную сумму средств.

Данная денежная величина формируется на основании условий договора и состоит из таких статей:

- Основная сумма – то количество денег, которую банк выдал заемщику в долг. Относительно нее чаще всего используют понятие «тело кредита»;

- Сумма по процентной ставке банка, которая рассчитывается на определенную часть долгового обязательства;

- Взимается банковская комиссия и иные платежи, предусмотренные договором. Сюда может относиться плата за заключение договора, начисленные штрафы, которые образовались в результате задержки текущих платежей и т.д.

В зависимости от способа расчета оплаты кредита различают дифференцированные и аннуитетные платежи. Они используются в равной степени и клиент может самостоятельно определять, каким образом он будет погашать свое долговое обязательство. Разница аннуитетного и дифференцированного платежей заключается в схеме погашения основного тела кредита и способе оплаты процентов к нему.

При дифференцированном способе положенная к оплате сумма в течение всего периода будет изменяться – при первом платеже придется перечислить ее самый большой размер и при каждом последующем взносе величина будет постепенно уменьшаться. Каким же образом рассчитывают дифференцированный платеж? Положенная к оплате сумма состоит из двух основных частей – тела кредита и процентной ставки, причем тело кредита разбивается на одинаковые части. К примеру, если вы взяли в долг 1,2 миллиона рублей на 10 лет, то ежемесячно будете платить именно по телу кредита 10 тысяч рублей. Проценты по займу уже начисляются на оставшуюся часть тела и с каждой выплатой уменьшаются.

Аннуитетный платеж предполагает перечисление фиксированной суммы, которая не изменяется на протяжении всего возврата долга. К примеру, если заемщик оформил займ на 20 лет и ежемесячный платеж составляет 12 тысяч рублей, то такую сумму он будет перечислять на счет банка как в течение первого года, так и всех последующих, вплоть до полного погашения. Разумеется, если должник допустит просрочки по выплатам, то могут быть начислены штрафы, которые уже будут увеличивать сумму. Такой способ многим клиентам представляется более выгодным, поскольку им легче распределять свои доходы и они точно знают, какую сумму необходимо оплатить.

Для того, чтобы ежемесячные суммы платежей были одинаковыми, сотрудники банка при помощи специальной математической формулы на основании исходных данных производят расчет.

Так, на размер оплаты будут влиять следующие показатели:

- Сумма, которую лицо оформило в кредит;

- Процентная ставка по долговому обязательству;

- Продолжительность периода, в течение которого заемщик должен погасить кредит.

Каким образом рассчитать аннуитетный платеж по кредиту, основные формулы и пример расчета

Можно ли самостоятельно рассчитать сумму, которую вы будете платить ежемесячно по определенным условиям кредита? Да, вполне возможно – воспользовавшись приведенной нами формулой, не трудно вычислить, какие расходы вы будете нести, подписав кредитный договор на определенных условиях.

Формула аннуитетного платежа, определяющая положенную сумму ежемесячных взносов, выглядит следующим образом:

Ап = К х S

где:

- Ап – искомая величина ежемесячного взноса;

- К – коэффициент аннуитета;

- S – непосредственная сумма кредита – той величины денежных средств, которую вы взяли в кредит.

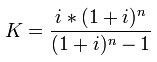

Как же определяется коэффициент аннуитета?

Сама формула выглядит следующим образом:

где:

- i – ежемесячная ставка по оформленному займу, выражаемая в процентах. Она определяется путем деления годовой процентной ставки на количество месяцев в году;

- n – количество периодов, из которых и состоит весь срок погашения кредита. Поскольку выплата производится ежемесячно, то определить количество периодов можно посчитав, сколько месяцев у вас займет его погашение.

Пример рассчета аннуитетного платежа по кредиту

Для того, чтобы расчет аннуитетного платежа по формуле стал более понятен, разберем механизм вычисления на конкретном примере.

Исходные данные:

- Сумма кредита, которая была оформлена (S) составляет 60 тысяч рублей;

- Срок, в течение которого необходимо погасить платежи – 6 лет;

- Процентная ставка по аннуитетной схеме платежей согласно условий банка составляет 18% годовых.

В первую очередь определим необходимые данные для расчета коэффициента аннуитета (К) – ежемесячную ставку и количество периодов.

Ежемесячная ставка составит:

i = 18/12 = 1,5%

Переводим из процентного выражения в числовое – делим на 100:

Получается i =1,5 \ 100 = 0,015.

Искомую величину периодов определяем, умножая количество месяцев в году на продолжительность кредита:

n = 12 х 6 = 72.

Далее переходим к вычислению коэффициента. В нашем случае он будет равен:

0,015 х (1 + 0,015)72 / (1 + 0,015)72 = 0,0228

Следующим шагом определяем размер положенных выплат в месяц:

Ап = 0,0228 х 60000 = 1368 рублей.

Таким образом мы определили сумму, которую заемщик, взявший на себя долговое обязательство, должен будет погашать ежемесячно.

В том случае, если вы не желаете тратить время на подобные вычисления, можно произвести расчет аннуитетных платежей по кредиту при помощи калькулятора, просто введя исходные данные – система автоматически выдаст сумму необходимого ежемесячного платежа.

Кроме того, выбрав определенный банк для оформления кредитного договора, вы можете воспользоваться предоставляемым калькулятором аннуитетных платежей по кредиту, которые большинство организаций размещают на своих официальных сайтах.

Выгодно ли платить ипотеку таким способом?

Одним из кредитов, которые оформляют граждане Российской Федерации, является целевой займ, основным назначением которого является покупка недвижимости — ипотека. Будет ли в таком случае выгодна заемщику аннуитетная схема платежа или лучше воспользоваться дифференцированной?

Как советуют специалисты, в том случае, если вы оформляете кредитное обязательство на период, длительность которого менее 10 лет, более выгодным будет дифференцированный платеж. Поскольку ипотечные кредиты, как правило, выдаются на более длительные сроки, то именно аннуитетная схема позволит погашать платежи более удобным способом.

Плюсы и минусы аннуитетной схемы погашения платежей

Какие же может иметь выгоды аннуитетный платеж – в чем его преимущество? Основными плюсами такого метода являются следующие:

- По сравнению с дифференцированной схемой первая половина аннуитетных платежей будет значительно меньшей по размеру;

- Оформляя подобный вид кредита, заемщик заранее знает положенную сумму платежа, которая не будет изменяться с течением времени. Таким образом гораздо легче планировать распределение личного или семейного бюджета;

- Данный способ идеально подходит для оформления больших сумм кредитов, поскольку банковские организации могут рассчитать ежемесячный платеж, исходя их постоянного среднемесячного дохода кредитора;

- Если у клиента банка имеется возможность оформления налогового вычета по покупке квартиры, то сумма, которую он получит, будет большей, нежели по дифференцированной схеме.

Недостатком аннуитетной схемы является то, что в итоге заемщик выплачивает по кредиту большую сумму, чем пришлось бы перечислить при дифференцированном способе. Почему же люди все таки выбирают такую схему, ведь они понимают, что придется отдать больше? Основной причиной является то, что при оформлении кредита с дифференцированным способом погашения у должника просто может не хватать средств на выплату первых взносов – ведь их размер может быть очень значительным. Поэтому, хоть аннуитетный способ и ведет к некоторым переплатам, но человек в итоге получает необходимую сумму денег в долг и имеет реальную возможность его вернуть, постепенно перечисляя небольшие платежи.

Таким образом, аннуитетная схема кредитования предполагает погашение долгового обязательства в равных суммах каждый месяц. Рассчитать размер взносов можно самостоятельно по приведенной нами формуле, либо же воспользовавшись специальным калькулятором.