Условия пользования льготным периодом кредитных карт Сбербанка

Содержание:

- Сбербанк и его кредитные карты

- Сроки льготного периода кредитных карт Сбербанка и условия использования, при которых он не действует

- Принцип действия и методика расчета беспроцентного периода

- Необходимая оплата при погашении средств в течение льготного периода и при просрочке

- Видео: как правильно рассчитать льготный период по кредитной карте Сбербанка?

Сбербанк и его кредитные карты

Такая организация как Сбербанк, известна практически всем жителям России – этот банк имеет самую распространенную сеть филиалов по всей нашей стране, а также достаточное количество представительств в странах Западной и Восточной Европы.

По количеству активов и различных видов вкладов он занимает лидирующее место на протяжении многих лет и из общей массы всех кредитных карт, выданных гражданам РФ, подобный продукт Сбербанка составляет более 35%. На данный момент можно оформить одну из девяти выпускаемых кредиток, каждая из которых имеет существенные отличия по условиям получения, начисляемому проценту, оплате за применение и лимиту средств, которые можно использовать. Возможность получения карты имеют граждане России, которым исполнилось 18 лет (в таком возрасте им будет доступно оформление лишь одного вида кредитки), остальные же выдаются с более позднего возраста – от 21-23 лет. Отдельным моментом использования является предоставление более выгодных условий для клиентов такого банковского продукта в том случае, если у них имеются зарплатные карты в Сбербанке или вклады на определенные суммы.

Сроки льготного периода кредитных карт Сбербанка и условия использования, при которых он не действует

В отличие от многих других банковских организаций, размер грейс-периодов у которых может существенно варьироваться, для всех выпускаемых кредитных карт Сбербанка действует единый беспроцентный срок – 50 дней. Он не может уменьшаться, увеличиваться, аннулироваться – какой бы не была карта и лимит денег на ней, эта величина останется неизменной. Как же работает льготный период кредитной карты Сбербанка и в чем он, собственно, заключается?

Грейс-период, составляющий 50 дней, имеет следующие особенности:

- На протяжении этого времени можно использовать средства без начисления дополнительной комиссии;

- По истечении 50 дней на деньги, использованные в пределах лимита, начинает начисляться процент в размере, определенном каждым отдельным видом карты. При погашении задолженности пользователь должен оплатить как саму сумму, снятую с карты, так и начисленные проценты;

- При осуществлении операций, не подпадающих под действие льготного периода, начисление указанного в условиях договора процента происходит с самого первого дня использования денег. К таким операциям относится снятие наличности – по любой кредитной карте Сбербанка (условия снятия наличных денег читайте тут) льготный период по отношению к ней не действует. Кроме того, сама операция в зависимости от способа ее осуществления обойдется в 3-4% от величины полученных денежных средств;

- До истечения льготного периода пользования средствами пополнение можно осуществлять как единым платежом, так и несколькими – никаких ограничений или запретов на данное действие среди условий Сбербанка нет.

Принцип действия и методика расчета беспроцентного периода

Для того, чтобы избежать лишних затрат и переплат, необходимо более подробно рассмотреть условия пользования льготным периодом кредитных карт Сбербанка.

Итак, беспроцентный период складывается из двух основных частей:

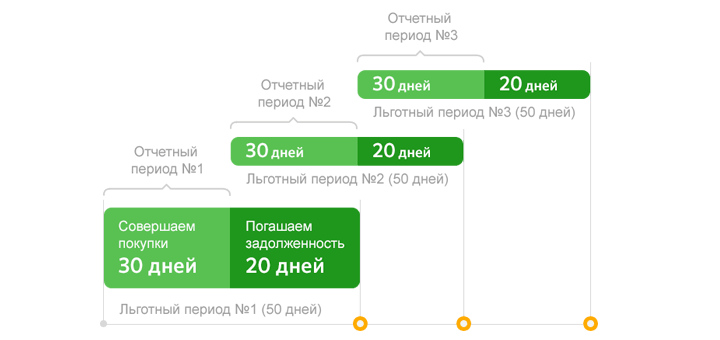

- Отчетный период – по программе Сбербанка он составляет 30 дней и начинает считаться с момента получения карты и ее активации. На протяжении этого времени владелец кредитки использует средства необходимым ему способом. После того, как 30 дней заканчиваются, период закрывается и подводится баланс – какая сумма была потрачена, какая подлежит оплате и сколько еще сверх такой величины должен оплатить клиент банка;

- Расчетный период. Оставшиеся 20 дней, входящие в грейс-период, уже предоставляются владельцу карты для того, чтобы он мог оплатить положенную сумму. В том случае, если он успевает перечислить все деньги, никакой процент не будет начисляться.

Схема правильного использования льготного периода по кредитным картам Сбербанка

К примеру, пользование картой вы начали 1 апреля. На протяжении периода с 1 по 30 число с карты безналичным расчетом было оплачено товаров и услуг на сумму 65000 рублей. Отчетный период заканчивается 30 апреля – таким образом все использованные средства следует погасить до 20 мая включительно. Не важно, в какой день отчетного периода вы сняли средства – 1 или уже 30 числа – вернуть их необходимо строго до 20 мая. Именно в этом и заключается ошибка многих пользователей карт, которые начинают считать положенный срок возврата со дня снятия средств, не учитывая начало и окончание отчетного периода. Таким же образом следует считать и оплату по следующему периоду – с 1 по 30 мая будет идти отчетный промежуток и все использованные деньги потребуется вернуть до 19 июня включительно.

Необходимая оплата при погашении средств в течение льготного периода и при просрочке

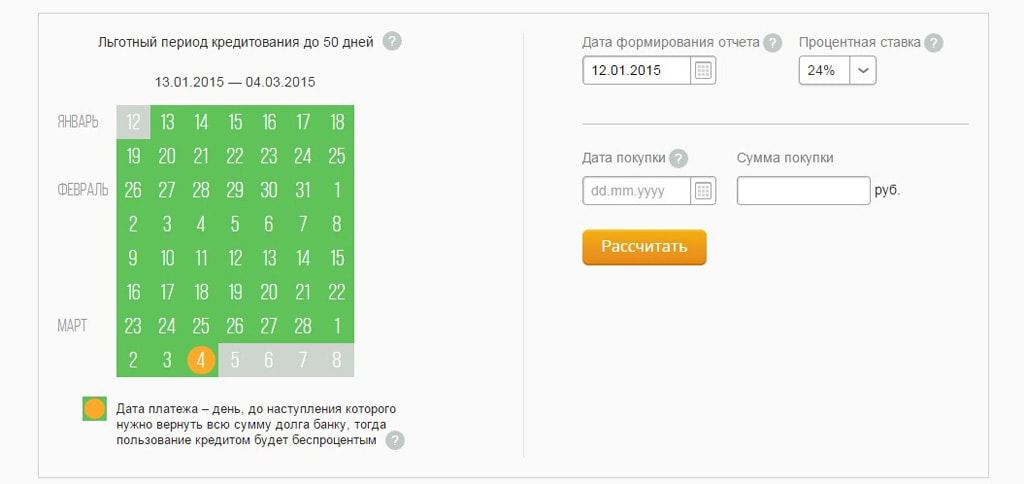

В первую очередь, необходимо отметить, что для удобства пользования кредитками на сайте Сбербанка действует специальный сервис, позволяющий быстро рассчитывать и получать необходимую информацию по имеющимся кредитным картам – такой способ позволяет избежать просрочек и точно определять крайнюю дату платежа.

Сервис, рассчитывающий сроки погашения задолженности по кредитной карте сбербанка

Стоит понимать, что даже при оплате снятых денег на протяжении грейс-периода, полностью избежать каких-либо затрат не получится – само пользование кредитной карты предполагает оплату за следующие функции:

- Страховые платежи – они могут начисляться в зависимости от типа карты;

- Погашение за пользование платными сервисами;

- Оплата за обслуживание карты. У Сбербанка по разным картам данная оплата может колебаться в пределах от 0 до 3500 рублей в год.

Что же может произойти в том случае, если пользователь карты пропустит беспроцентный период или по каким-либо причинам не сможет вовремя погасить его? Завершение беспроцентного периода автоматически запускает начисление процентов на снятую пользователем сумму, точнее величину денег, которую владелец не успел погасить. Среднее значение ставки по различным картам Сбербанка будет находиться на уровне 25-30%. К оставшейся сумме долга, точнее ее погашению также предъявляются определенные требования – на протяжении всего времени пользования кредиткой каждый месяц потребуется погашать не менее 5% от использованной суммы и в обязательном порядке все набежавшие за текущий период проценты.

Кроме того, при наличии просрочек по оплате кредитных карт к ее владельцу могут применяться следующие штрафные санкции:

- Увеличение процентной ставки по истечению грейс-периода;

- Начисление сверх процента неустойки и пени определенного размера, прописанного в кредитном договоре;

- Досрочное расторжение договора и автоматическое аннулирование кредитной карты;

- Отказ в увеличении лимита при необходимости осуществления такого действия;

- Значительное ухудшение кредитной истории, что приводит к проблемам при попытке оформления последующих кредиток или займов как в самом Сбербанке, так и любых других организациях РФ.

Оплату необходимой суммы по кредиту можно осуществлять одним из следующих способов:

- В отделении Сбербанка в любую из касс;

- Перечисление с имеющихся у владельца карты счетов;

- Пополнение при помощи банкоматов или других стационарных точек оплаты.

Итак, беспроцентный период пользования кредиткой Сбербанка – достаточно выгодное условие. Однако, применяя карту данной банковской организации, стоит обращать внимание с какого времени начинает считаться применение кредитки и когда наступает срок оплаты по взятым средствам. Кроме того, при ее использовании стоит учитывать основные условия кредитного договора – чтобы за конкретную услугу не начислялись дополнительные проценты. Не менее важным моментом является то, что при произведении оплаты начисление может происходить не в день ее перевода, а на протяжении еще 3-5 дней – такой фактор нередко приводит к возникновению просрочек, хоть фактически происходит и не совсем по вине пользователя.