Какую кредитную карту Сбербанка выбрать: процентные ставки и условия

Получить кредитную карту Сбербанка с процентом, который окажется приемлемым для любого клиента можно в течение нескольких минут. Банк предлагает несколько кредитных карты с различным лимитом, льготным периодом, с бесплатным и платным обслуживанием, с начислением бонусных средств, с минимальной процентной ставкой. Чтобы выбрать самое выгодное предложение, необходимо узнать, на какой процент по кредитной карте Сбербанка может рассчитывать клиент и есть ли возможность снизить этот параметр.

Содержание:

Размер процентной ставки по кредиту

Величина процентной ставки по кредиту зависит от множества факторов:

- уровня инфляции;

- процентных ставок на межбанковские кредиты;

- расходов на обслуживание клиентов;

- установленного процента прибыли;

- сезонных затрат.

Чаще всего на все кредитные предложения устанавливается определенная ставка, которая может варьироваться в незначительных пределах. Сбербанк предлагает кредитные карты с процентом по кредиту от 23,9% до 25,9%. Исключение составляют клиенты, которых банк относит к группе зарплатных или лояльных пользователей. Они могут получить кредит на более выгодных условиях в рамках персонального предложения от Сбербанка. Особые условия, созданные банком, позволяют снизить ставку до 21,9%. Для этого нужно соответствовать принятым критериям.

Как минимизировать процентную ставку?

Процентная ставка по кредитной карте Сбербанка может быть снижена до 21,9%, если клиент оформляет карту на льготных условиях.

На более выгодных условиях кредитные карты предоставляют:

- клиентам, которые получают зарплату или пенсию;

- пользователям любых дебетовых карт;

- вкладчикам, которые имеют действующие вклады;

- заемщикам, которые уже оформили потребительский кредит.

Льготные условия позволяют максимально снизить ставки по кредитным картам Сбербанка, получить персонально рассчитанный кредитный лимит и сниженную стоимость годового обслуживания.

Виды и условия кредитных карт Сбербанка

Чтобы выбор кредитного продукта был простым, подходящим под задачи клиента, самый известный банк Российской Федерации создал несколько программ потребительских ссуд для предоставления клиентам. Пластиковые кредитные карты удобны в использовании. Перед тем как оформить одну из них, необходимо изучить все условия, установленные банком для конкретного продукта.

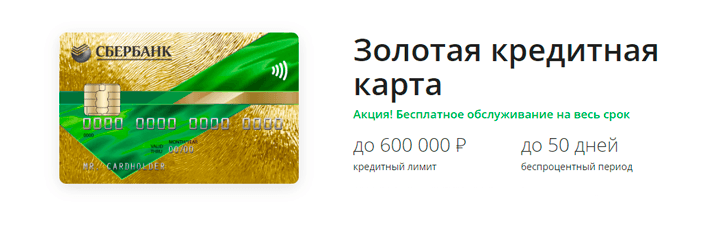

Золотая кредитная карта

Наиболее популярная карта Сбербанка для клиентов с любыми потребностями. Платы за обслуживание нет. Среди преимуществ ― 50 дней без переплаты процентов, а также почти моментальное оформление в любом ближайшем отделении.

Детали:

- Лимит средств ― до 600 тыс. руб. на персональных условиях (получение зарплаты/пенсии на карту Сбербанка) и до 300 тыс. рублей на стандартных.

- Процентная ставка ― 23,9-25,9, в зависимости от условий.

- Выдача наличных в банкоматах Сбербанка и других ― 3-4% соответственно. Дневной лимит ограничен суммой до 300 тыс. рублей.

- Начисление бонусов «Спасибо» за покупки, совершенные у партнеров ― до 30% от общей стоимости.

- Отсутствует плата за смс-оповещения.

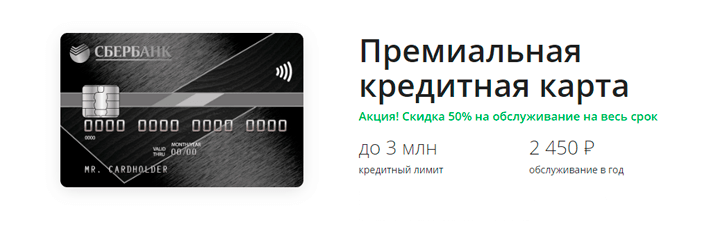

Премиальная кредитная карта

Подойдет предпринимателям и владельцам малого бизнеса, так как имеет увеличенный денежный лимит. Продукт предполагает стандартные и специальные условия. Акция держателям карты ― это 50% от первоначальной суммы на обслуживание ― продлена на весь срок пользования.

Детали:

- Лимит ― от 600 тыс. до 3 млн. рублей.

- Ставка ― 21,9-23,9%.

- Обслуживание ― 2450 рублей в год.

- Бесплатное смс-оповещение.

Кроме того, владение премиальной карты дает владельцу возможность пользоваться и другими преимуществами ― скидку на такси бизнес-класса, бесплатный интернет-роуминг и многое другое.

Классическая кредитная карта

Стандартные условия ― бесплатное обслуживание, моментальное оформление, оповещения об операциях по нулевому тарифу.

Детали:

- Лимит ― от 300 до 600 тысяч рублей.

- Ставка ― 23,9-25,9%.

- Беспроцентный период до 50 дней.

- Бонусы «Спасибо», начисляемые за любую покупку.

Карты пользуются популярностью у основной массы населения. Они позволяют расплачиваться без каких-либо ограничений со стороны торговых сетей и партнеров Сбербанка.

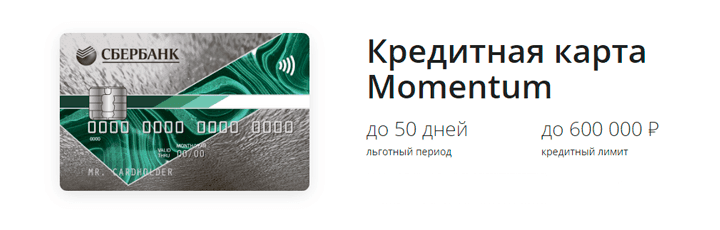

Кредитная карта Momentum

Одна из самых популярных карт банка, подходящая для решения любых финансовых задач.

Преимущества использования:

- Лимит денежных средств ― до 600 тыс. рублей.

- Беспроцентное пользование денежными средствами ― до 50 дней.

- Ставка ― 23,9%.

- Обслуживание, включая пополнение и смс-оповещение ― бесплатно.

- Бонусный кэшбэк ― до 30% в сетях партнеров банка.

- Снятие наличных ограничено суточным лимитом ― 150 тыс. рублей.

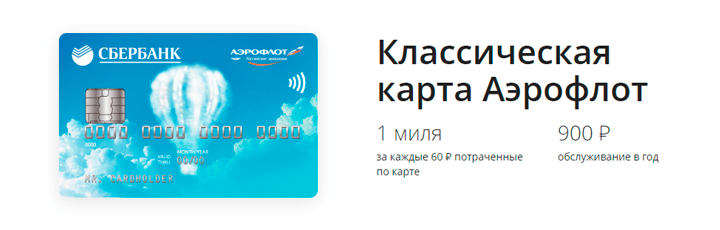

Классическая кредитная карта «Аэрофлот»

Клиентам, чья деловая жизнь часто связана с перелетами, а также путешественникам, Сбербанк предлагает пользоваться соответствующими продуктами ― картами Аэрофлота с возможностью начисления специальных бонусов ― миль. Они впоследствии дают возможность экономить на билетах, без потери качества услуги.

Детали:

- Обслуживание ― 900 руб.

- Лимит ― до 600 тыс. рублей.

- Ставка ― 23,9-25,9%.

- За каждые потраченные 60 рублей, владелец получает 1 бонус ― милю. Накопившиеся бонусы, возможно, потратить на предстоящий перелет.

Карта идеальна для семейных путешествий.

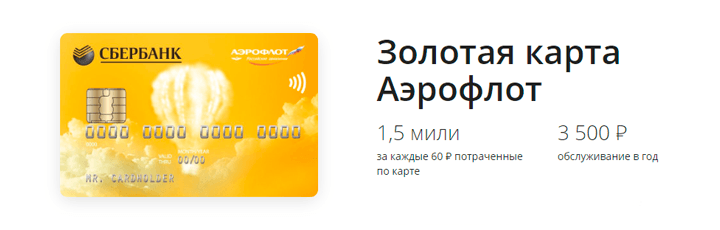

Золотая карта «Аэрофлот»

Подходит для путешественников, чьи перелеты связаны с деловыми аспектами.

Условия пользования:

- Позволяет увеличить размер начисляемых миль в соотношении 60 руб. за 1,5 бонуса.

- Обслуживание ― 3500 рублей в год.

- Ставка ― 23,9-25,9%.

Карта Аэрофлот Signature

Рекомендована бизнес-клиентам и для корпоративного пользования. Пользоваться продуктами Сбербанка в тандеме с главной авиакомпанией страны ― выгодно. Деловые путешествия с картами Аэрофлота перестают быть грузом необходимости. А отдых без задачи сэкономить на билетах, скрупулезно выбирая доступные маршруты ― обеспечен.

Условия и детали:

- Плата за обслуживание ― 12 тыс. рублей.

- Лимит ― 3 млн. рублей.

- Беспроцентный период до 50 дней.

- Ставка ― 21,9%.

- Количество милей за каждые 60 рублей ― удваивается.

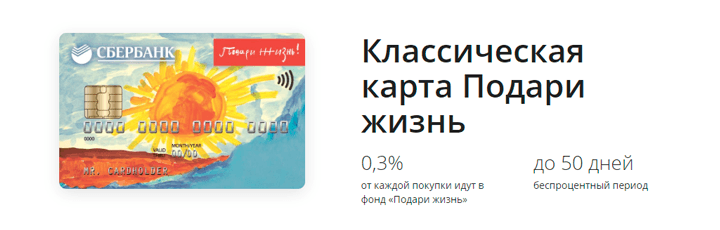

Классическая кредитная карта «Подари жизнь»

Кредитные карты «Подари жизнь» с опцией благотворительности пользуются популярностью у клиентов Сбербанка, участвующих в благотворительности. Механизм отчисления средств, следующий: часть платы за товары и услуги, не возвращается стандартным бонусом на пластиковый кошелек, а идет на благие цели ― в частности, в известный фонд помощи больным детям. Смс-оповещения подтверждают получение суммы.

Детали:

- Годовое обслуживание ― 900 рублей (для стандартного варианта), на специальных условиях оно бесплатно.

- Стандартные ставки ― 23,9-25,9%.

- Лимит суммы ― от 300 до 600 тыс. рублей.

- Возврат в Фонд ― 0,3% от суммы.

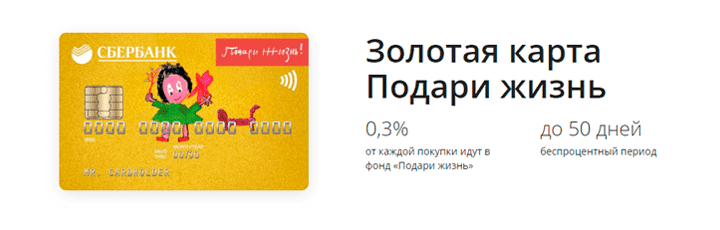

Золотая кредитная карта «Подари жизнь»

- Годовое обслуживание для стандартных условий ― 3,5 тыс. рублей, на особых ― оно бесплатное.

- Ставка в 25,9% для стандартного оформления. В 23,9% ― для клиентов, попадающих в категорию «специальных».

- Лимит ― 300 тыс. Сумма увеличивается до 600 тысяч, если клиент является зарплатным.

Выбор кредитной карты для личных целей требует внимания. Если подойти к нему скрупулезно, финансовые отношения с банком станут обоюдовыгодными для двух сторон.

Как узнать процентную ставку по кредитной карте?

Способы получения информации:

- Как узнать процент кредитной карты Сбербанка знает любой сотрудник банка. Клиент может посетить офис банка и узнать информацию по кредитам, вкладам, картам.

- На сайте банка в разделе «Кредитные карты» напротив каждого предложения есть информация по кредиту, включая размер процентной ставки.

- В личном кабинете Сбербанк Онлайн клиент может получить все данные по кредитной карте. Войти в личный кабинет пользователь может при помощи современного браузера или мобильного приложения.

- Также получить другую информацию по любому банковскому предложению подскажет оператор или автоматическая система информирования, которые доступны по номеру 900.

- При оформлении заявки на получение кредитной карты пользователь может скачать файл с описанием тарифов по кредитным предложениям. Ссылка расположена внизу страницы под заголовком «Скачать».

Где можно получить информацию или рассчитать проценты по кредитной карте Сбербанка

Итак, вы стали обладателем кредитной карты Сбербанка и начали пользоваться данным продуктом, потратив какую-то сумму средств.

На данный момент существует несколько способов узнать какой будет начислен процент и то, какая в итоге сумма будет обязательной к оплате в данном периоде:

- Получение банковского отчета на указанный фактический адрес клиента или адрес электронной почты. Входящая в отчет информация содержит рассчитанные данные обязательного платежа, отдельно указывается размер минимально возможного взноса и величина перечисления, которую потребуется произвести для того, чтобы попасть в грейс-период, когда начисление процентов еще не производится. Отдельной особенностью является то, что если в конкретный отчетный период карта не была использована, то и отчет приходить не будет;

- При личном визите в отделение банка. Таким образом вы сможете уточнить у консультанта то, каким образом были рассчитаны проценты по кредитке, и почему именно такая сумма подлежит оплате;

- Позвонить в контактный центр Сбербанка. Перед получением информации потребуется номер кредитки, данные паспорта и кодовое слово;

- На сайте Сбербанка при помощи калькулятора, позволяющего получить данные по условиям использования карты и снятых средствах;

- Зайдя в систему Интернет-банкинга в «Сбербанк-онлайн». Процедура регистрации осуществляется один раз при помощи получения логина и пароля. Данные выводятся автоматически при переходе в нужный пункт меню;

- С помощью услуги мобильный банк. Получение информации происходит после отправки сообщения на единый номер 900;

- При помощи удобного калькулятора для кредитных карт расположенного ниже:

Онлайн-калькулятор расчета выплат по кредитной карте Сбербанка

С помощью данного калькулятора вы можете быстро расчитать необходимую минимальную выплату для ежемесячного погашения, чтобы избежать штрафов и пеней.

Алгоритм расчета процентов по кредитной карте

Несмотря на то, что информацию по расчету процентов кредитной карты Сбербанка можно получить при помощи различных способов в любое время суток, многих клиентов интересует, каким образом осуществить самостоятельное вычисление необходимой к оплате суммы.

Для расчета требуются следующие данные:

- величина средств, которая была потрачена;

- ставка за пользование кредитной картой — ее значение клиент узнает при оформлении документов и в любой момент может уточнить его, в кредитном договоре;

- величина отчетного периода – для всех кредиток Сбербанка она является одинаковой и составляет 30 дней.

Рассмотрим пример вычисления процентов:

- беспроцентный период по условиям карты составляет 50 дней (из них 30 дней отчетный и 20 дней расчетный);

- процентная ставка по кредитке 24%;

- минимальная величина погашаемого долга – 5% (также по условиям кредитного договора);

- начало отчетного периода по карте – 1 октября 2019 года, окончание периода приходится на 30 октября этого же года;

- 19 октября была произведена оплата покупки безналичным способом на сумму 10 тысяч рублей;

- 28 октября клиент частично погасил сумму по использованным средствам, перечислив на свой счет 4 тысяч рублей – таким образом требуется рассчитать необходимую сумму для погашения при условии перехода части долга на следующий период.

Пример расчета:

Порядок расчета процента по кредитке выглядит следующим образом:

- Определяем сумму, которая осталась непогашенной: 10000 – 4000 = 6000 рублей клиент еще должен положить на счет своей карты;

- Вычисляем ту сумму, которую придется погасить до конца беспроцентного периода (до 20 ноября – именно в этот день истекает 50 дней): 10000 х 5/100 = 500 рублей.

- Определяем величину обязательного погашения процентов по карте, используя показатель процентов за один месяц, если общий составляет 24%: 10000 х 24%/12 = 200 рублей;

- Общая сумма обязательного платежа в таком случае составит 500 + 200 = 700 рублей. При перечислении такой величины к клиенту не будут применяться штрафные санкции за просрочку и начисляться пени.

Если в следующем периоде будет отсутствовать возможность погашения всей суммы, то обязательный минимальный платеж будет меньше:

- Величина основного долга = 10000 – 500 = 9500;

- Обязательный платеж от оставшейся непогашенной суммы – 9500 х 5/100 = 475 рублей;

- Начисленный процент за пользование средствами сверх грейс-периода — 9500 х 24% / 12 = 190 рублей;

- Общая сумма обязательного взноса составит 475 + 190 = 665 рублей.

При погашении каждый месяц только обязательной части платежа, величина минимально возможной суммы будет каждый раз уменьшаться.

Расчет процентов по кредитной карте Сбербанка не является сложной процедурой и при наличии основной информации о сумме использованных средств и условиях применения кредитки можно самостоятельно вычислить обязательный платеж.

Стоит понимать, что такой расчет может не понадобиться, если внести использованную сумму до истечения беспроцентного периода. Конечно, погашать займ небольшими частями, состоящими из обязательных платежей удобно, но в таком случае величина переплаты будет значительной.

Преимущества предложений Сбербанка

- Действует программа скидок и спецпредложений.

- Возможность управлять счетом удаленно.

- Экстренная выдача наличных при утрате кредитной карты.

- Использование технологии 3D-secure при проведении онлайн-операций.

- Покупка товаров и услуг за границей и в России.

- Зачисление средств на карту банковским переводом или наличными.

- Медицинская поддержка во время путешествий.

Рейтинг

Из всех описанных карт, у меня есть «Золотая», получил как-то по случаю посещения банка

Из плюсов:

— Сбербанк онлайн сейчас стал действительно удобным: с карты легко платить (мне нравится наличие оплаты по QR, у некоторых банков (не беру Альфу или Тинькофф) такого до сих пор нет), карту легко по

полонять; хорошая информативность по условиям кредита, % и беспроцентного периода

— Начисляются баллы. Не стремлюсь копить именно Сбербаллы, т.к. пользуют и другими картами с кэшбэком, но тем не менее, когда пару раз покупал товары на ЯндексМаркете (причем это были в основном бытовые товары), скидка минус 100-120 рублей получалась… приятно 🙂

— платил с нее за границей, проблем не возникло

Из минусов:

— Все те же баллы. Если бы кэшбэк приходил как у того же ТинькоффБлэк сразу рублями на счет, то было был в разы удобней. Возможно использовал бы как основную.

Рейтинг

Спасибо за комментарии. Хочу от себя сказать, что Бонусы спасибо от Сбера тоже хороши, в некоторых магазинах можно оплатить до 99% стоимости товара.

Рейтинг

А для меня надёжным банком является Тинькофф. Если пользоваться с умом, то можно получить кредит по весьма выгодной процентной ставке, поэтому однозначно карта Тинькофф платинум,плюс удобная плюшка в виде доставки карты на дом. Сбербанк изначально ассоциируется с гарантией,но не стоит забывать и другие банки, которые тоже весьма мобильно встраиваются в данный сектор экономики.

Рейтинг

Тинькофф — действительно неплохой банк) Но все же, когда речь заходит о больших суммах многие делают выбор «почти государственного» Сбера.

Рейтинг

Хочется отметить, что Сбербанк это действительно надёжный банк с репутацией,поэтому там можно смело выбирать кредитную карту с подходящими условиями для себя. Я например уже брала потребительский кредит в Сбербанке и осталась довольна, все было прозрачно в плане механизма выплат кредита. Теперь я, прочитав вашу статью, всерьез задумалась о том,чтобы взять кредитную карту «подари жизнь», так как с каждой покупки часть средств действительно пойдет на благотворительные цели и помощь нуждающимся, и оказывается что делать добрые поступки теперь проще простого! Спасибо автору!

Рейтинг

Спасибо за отзыв! Но, если быть честным, сейчас достаточно много надежных банков, но Сбербанк, пожалуй лидер, это да.